9月19日,车险综合改革意见正式实施,距今已经一个多月了。你的保费是如政策所说的“降价、增保、提质”呢,还是实实在在地涨价了呢?

一、保费涨了还是降了?

微博上有人发起过“保费升降”投票,结果如下:

(随机问卷,数据仅做参考。)

在参加投票的238人中,110人选择了“不降反升”,43人选择“降低了不少”,保费上涨占了多数。

微博上关于“保费升降”的评论,也是画风各异:

有部分人说保费便宜了

↓↓

有人说保费贵了

↓↓

总体上看:有人的保费降低了,有人的保费涨价了。

二、为什么有升有降?

并不意味所有车主都能省下保费。

虽然车险综合改革一再强调:价格基本只降不升、保障基本只增不减、服务基本只优不差,但

有人因为3年未出险,保费继续下降;有人的保费虽低于去年,但返点取消了,实际花费还涨了;还有人因为车损险增加了项目,保费较去年出现提升······

1)保障范围和额度增加

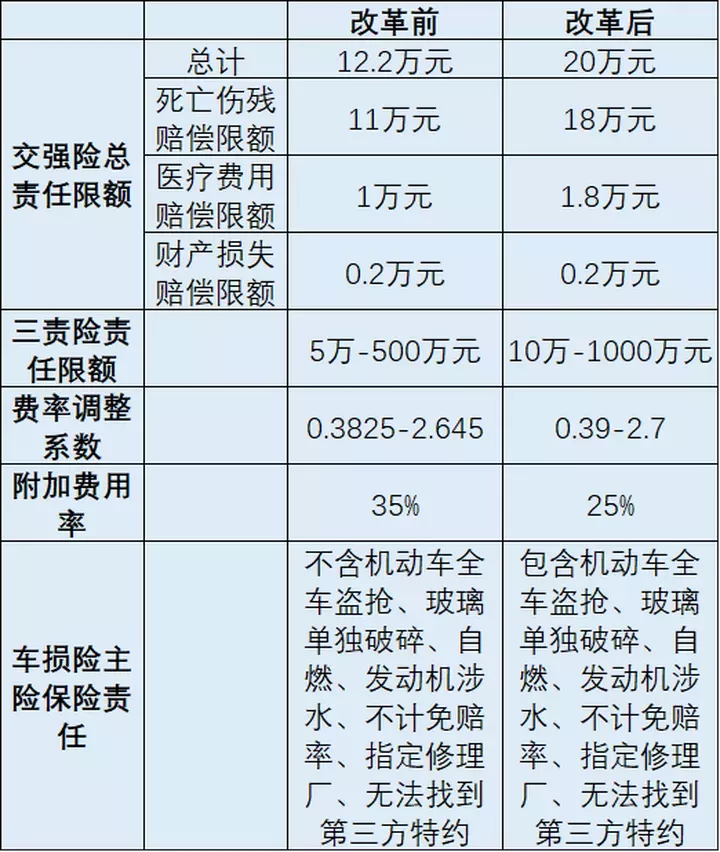

本次新车险主要变化有:

● 交强险总责任限额从12.2万提高到20万;

● 三者险限额从5-500万,提高至10-1000万;

● 车损险责任扩大,增加了盗抢险、玻璃险、自燃险、涉水险、不计免赔、指定修理厂、无法找到第三方险等7项。

不难看出,改革后的车险保障明显提升,不仅限额增加了,保障的范围也扩大了。

一定程度上做到了“加量不加价”;

按理说,保费肯定要暴涨,但实际上涨并不明显,这在但对于以前没有购买盗抢险、玻璃险等附加险的人,“被动捆绑购买”之后,价格很有可能会上涨。

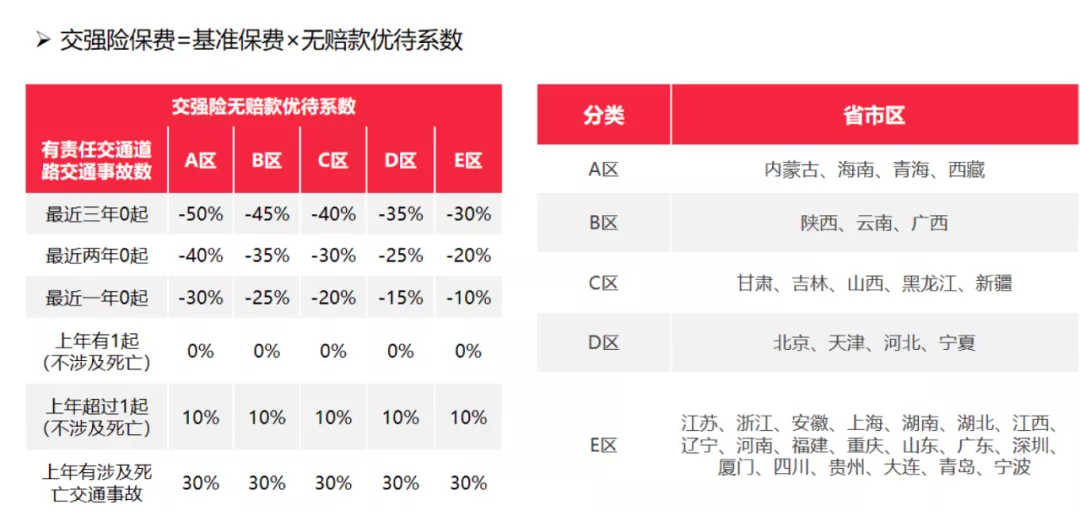

2)浮动系数变动

本次车险新规引入了区域浮动因子,浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%。

也就是说,如果车主3年不出险,改革后的保费最多可以优惠50%,比原来的30%多优惠了20个百分点,相当于保费打了5折,相当划算!

由1年延长到了3年。

但对车主出险记录的“考察期”,却比之前严格许多,

“以前车辆出事故时,车主担心报保险会影响第二年的保费,现在,车主要考虑更长远一些,因为赔付次数影响的不单单是第二年的保费,而是影响接下来三年的保费。”

:发生交通事故后,如果赔付金额只有几百元,可以考虑“自掏腰包”,以免影响后三年的保费。

这里小易也提醒大家

此外,本次改革还根据交强险综合赔付率水平,将各省市分成五类,对应不同的“折扣”幅度:

交强险费用最多可以打5折

可以看到,,比如内蒙古、海南、青海、西藏。

3)车型不同,保费相差大

抱怨保费上涨的,很多都是购置价比较贵的车(可以理解为豪车)。这是因为改革后,车主的车型、年龄、性别,都有可能影响最终的保费。

豪华车型因为零整比高、维修贵,在此次改革的车型分档中被提高级别,所以保费也会有明显的增长。

车型因子被划分为30档,事故率低、维修费用低的车型,基准纯风险保费相比以前有所下降;而

此外,还有车主表示,改革后的佣金返点没有了或减少了,实际支出的保费要比去年多。这是因为此次车险改革,将附加费用率的上限从35%下调为25%,这就直接导致保险公司给到被保人的"返点"变少了!

这样看来,保费升降不一就有了很清晰的解释了。

小易总结

总体来看,本次车险综合改革的大方向是好的,车主能享受到的保障比以往大大增加。尤其对以往就已经投保盗抢险、玻璃单独破碎险等附加险的车主而言,会享受更大的保费降幅;但对于不需要、不想买附加险的车主来说,尤其开了五六年的车,不买盗抢险、玻璃险、涉水险等附加险的车主,就有点“捆绑销售”的味道了。

但改革大局已定,我们只能希望保障范围增加后,车险的消费体验能更好。

质检

推荐